この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

今回は、優先順位を「見える化」する方法について考えてみたいと思います。

ABC分析とは何か?

中小企業の経営者であるあなたは、「ABC分析」というものをご存知でしょうか?

ABC分析というのは、対象を一定の基準に基づいて区分し、それぞれの優先順位を明らかにするというものであり、主に商品管理や顧客管理などで使われている手法です。

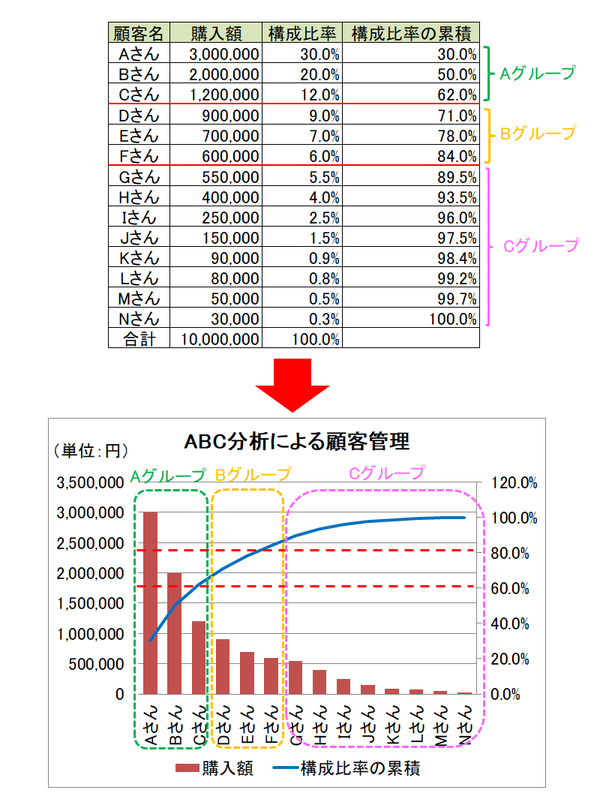

そこで、ABC分析による顧客管理の仕方を説明してみると、

まず、ある一定期間における顧客ごとの購入額を降順(金額が高い順)に並べていき、全体の購入額に対する構成比率を計算します。

次に、構成比率を降順に累積していき、例えば、構成比率が60%を超えたところ、80%を超えたところ……といった具合に、一定の基準に従って区分していきます。

最後に、区分されたそれぞれのまとまりごとにA、B、C……といった感じにグループ分けをし、属しているグループごとに顧客の管理の仕方を変えれば、優先順位に応じた顧客管理が可能になります。

例えば、Aグループにいる顧客は上得意客に該当するので、顧客の好みを詳細に分析して新商品の情報をマメに送ったり、VIPとして特別扱いをしたりすることで、更なる売上増加を目指します。逆に、Cグループにいる顧客は一般客に該当するので、それ相応の扱いをすることで費用対効果を高めることを目指します。

優先順位を正しくつけるためには……

このようなABC分析の背後には、パレートの法則(20対80の法則もしくは80対20の法則)?で説明した「パレートの法則」の考え方がありますが、ABC分析の場合には、先ほどのような単一の評価軸による分析だけでなく、複数の評価軸による分析が可能である点で優れているといえます。

複数の評価軸によるABC分析で最もイメージしやすいものは、下記のような2×2のマトリクス(四象限の図)による分析でしょう。

このような複数の評価軸によるABC分析でポイントになるのは、「X軸とY軸でそれぞれどのような評価基準を選ぶのか?」という点です。

仮に、X軸とY軸で強い相関関係のある評価基準を選んでしまうと、第一象限と第三象限にしか当てはまるものがない(第二象限や第四象限に該当するものがない)ということになってしまいます。

一方、X軸とY軸でそれぞれ全く関係のない評価基準を選んでしまうと、分析対象をただ4つに区分しただけになる可能性が高いので、それぞれの象限に優先順位を正しくつけられない危険があります。

ですから、相互に独立しながらも、一定の関係のある評価基準をX軸やY軸に選ぶことで、それぞれ意味のある区分をすることが可能となり、その意味に沿って、それぞれの象限に優先順位をつけることが可能となります。

尚、シンプルなのは2×2のマトリクス(四象限の図)による分析ですが、区分の仕方をもう少し細かくしたいのであれば、3×3のマトリクス(九象限の図)による分析をしてみるのもよいと思います。

但し、あまり細かすぎるとややこしくなるので、3×3のマトリクス(九象限の図)による分析ぐらいで留めておいた方が無難だとは思いますが……

その15へ← →その17へ

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。