この度は、白石茂義公認会計士事務所のホームページをご覧いただき、誠にありがとうございます。

このブログ記事は、2018年7月15日に改題・更新しました。

今回は、「定額法」と「定率法」について考えてみたいと思います。

「定額法」とは?「定率法」とは?

中小企業の経営者であるあなたも、「定額法」や「定率法」という減価償却方法の名称を何度か耳にしたことがあるのではないでしょうか?

「定額法」というのは、固定資産の使用期間において、毎期均等額を減価償却費として計算する方法のことです。

減価償却費=(取得原価-残存価額)×償却率 *1*2

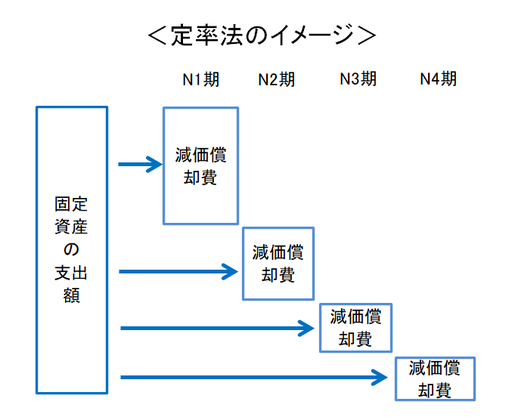

又、「定率法」というのは、固定資産の使用期間において、毎期期首未償却残高に一定率を乗じて減価償却費を計算する方法のことです。そのため、定率法の場合には、当初は多額の減価償却費が計上される反面、年を経るごとに減価償却費が逓減していくことになります。

減価償却費=期首帳簿価額×償却率 *1*2*3

*1税務上は、平成19年3月31日以前に取得したものは残存価格を取得原価の10%、平成19年4月1日以降に取得したものは残存価格ではなく、残存簿価を1円として計算します。尚、無形固定資産については残存価格を0円として計算します。

*2税務上は、平成19年3月31日以前に取得したもので、償却可能限度額(=取得原価×95%)に達したものがあれば、次の期からは(取得原価-償却可能限度額-1円)÷5年で減価償却費を計算し、残存簿価が1円になるまで減価償却を行います。

*3税務上は、平成19年4月1日以降に取得したものについては、減価償却費(月割り前の額)<償却保証額(当該資産の取得原価に耐用年数に応じた保証率を乗じて計算した額)の場合には、上記の計算方法によらないで、改定取得価額×改定償却率によって減価償却費の計算を行います。

毎期の費用の額を平準化することを意図した計算方法?

ここで、「定額法」と「定率法」のどちらも、毎期の費用の額を平準化することを意図した計算方法なのだと私が説明したら、あなたはどう思うでしょうか?

もしかしたら、「イヤイヤ、さっき、定額法の場合には、毎期均等額が減価償却費として計上されるけど、定率法の場合には、当初は多額の減価償却費が計上される反面、年を経るごとに減価償却費が逓減していくって説明したよね……」とあなたは思ったかもしれません。

でも、「定額法」と「定率法」では、平準化しようとする費用の範囲が異なるのです。

実は、固定資産を取得することで生じる費用は減価償却費だけではありません。

例えば、機械などをイメージしてもらえば分かりますが、固定資産は古くなれば古くなるほど故障などが多くなり、そのための修繕費やメンテナンス費用などがドンドン高額になっていきます。

つまり、修繕費やメンテナンス費用なども含めて、毎期の費用の額を平準化しようとするなら、減価償却費そのものについては、最初は大きな額を計上し、その後は計上額を減少させていく必要があります。

一方、費用の範囲を減価償却費だけに限定して、毎期の費用の額を平準化しようとするなら、毎期の減価償却費を均等額にしなければなりません。

このように、平準化を意図する費用の範囲が異なれば、減価償却費の計上方法は違っていて当然ということになるのです。

ちなみに、平準化を意図するのは、減価償却関係の費用の額を平準化しておけば、それ以外の損益の増減額がよく分かるからです。

次回は、「定額法」と「定率法」以外の減価償却方法について解説したいと思います。

白石茂義公認会計士事務所では、士業コンシェルジュというコンセプトのもと、特に、愛媛県松山市、今治市、新居浜市、西条市の経営者の皆様からのお問い合わせをお待ちしております。

必要の際には、ぜひ、お気軽にお問い合わせください。